֧�������ŵ�ؔ��ͨ������ٍ�X�����ӽY���ˡ�

����Ҏ������ 2018 �� 6 �� 30 �����š�֧������֧���C���������漰�y���~�������оW�j֧������횡���ֱ����ͨ�^���W֧��ƽ�_��̎����

(��Դ:Prisync)

���О���д�һ�e?

�o�������O�ܡ�

�Ї�������֧���Ј��Ñ����ͽ���ҎģĿǰ����ȫ���һ���������Ї�֧�������ИI�\�Ј��(2018)�������� 2017 ��ף�ȫ�����з��y��֧���C�� 243 ��;2017 ����y��֧���C�����W֧�����Ƅ�֧���I�ս��~ռ�W�j֧�����I�ս��~�ı��طքe�� 26.9% �� 73.1%���������^�Ĕ��������� 2017 ���ϰ��꣬�������W�j֧���ɾ��^ռ�Ⱥ�Ӌ 35.2%��

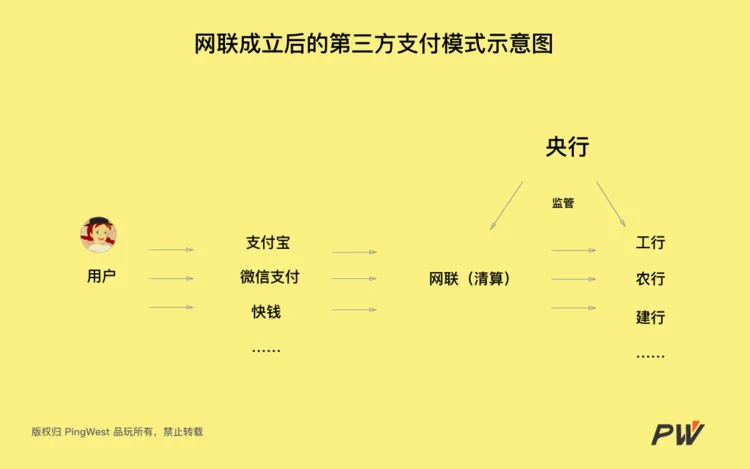

��֧������ؔ��ͨ������Ĵ���������֧���C���@�_���y���γ��ˡ�ֱ�y�С���ģʽ���@�Nģʽ�@�_�����е�����ϵ�y������Ҫ�O�ܾ��Ͻ��ף�ֻ��Ҫ��֧������֧���C�����͔���������ʹ�յ����ͣ�����Ҳ�o�ĺ˲锵���������Ժ��挍�ԣ��������������Y���D��朗l���@�o���еķ�ϴ�X�����ڱO�ܡ�؛�������{�������ڔ��������Ƚ��ڹ������������y��

��ֱһֱ���J�������ε�����֧���ĺ��ġ�������ȥ�� 8 �� 4 �վ����_�ˡ���ֱ������ʽ�ļ��������� 2017 �� 3 �µף��W���ѽ�ԇ�\���ˡ��W�Ĺɖ|���Y�������@ʾ���W����Ȧ�Ӱl���˹� 45 �ң����������ن�λռ�� 37%��ؔ��ͨ��֧�������ֹ� 9.61%�������������W�����Ԓ�Z�ࡣ

�W�ஔ���ǵ�����֧�����y���g��һ�¡�����������W�����Ԍ���֧�����������y�п����֧�����̌��ɡ��̑� �C �ՆΙC����ۺ�֧�����շ� �C A/T �C �l���С���׃����:֧�����յ�����Ո����W�l���f�h֧�� �C �W��Ո���D�o�����y�� �C ԓ�y�����~�����X�����V�W�ѿۿ�ɹ� �C �W���V֧����֧���ѳɹ���

����W�����аѵ�����֧���C���Y������M�����У����Է���ϴ�X��Ų�Â丶����О飬Ҳ���Թܿص�����֧���ИI���L�U��

��һ��Ӱ����ڣ��W�ஔ����֧�������Ñ��g����һ�����������������е�֧�����㔵������K��ͨ�^�W�R�������С����^�������ىŔ���ڡ����M���ˡ�

(��Դ:Regal Software)

���� 6 �� 29 �����ϣ����аl��֪ͨ��������֧���C���͑�丶���н�������������100%�����^�丶����ָ�Wُ�r���͑��յ�؛���_�J֮ǰ��һֱ�����֧���C���~�ϵ��Y�𡣵�����֧��ƽ�_���������@�P�丶��a������Ϣ��������ٍ�X����ÿ�ս��������������֧���C����Ϣ��������_���ك|Ԫ��

��׃���㷽ʽ�����丶���������� 100%��֧��������֧���ȵ�����֧������ٍ�X�����ӽY���ˡ�����Ҳ�������F���ĽK�OĿ��--������֧���wϵ�{��O��֮�¡�

�����M���к�Ӱ�?

�W����ֱ�ӷ��������M�ߣ������M�߶�Ҳ�������ܵ�����֧�����E�����ӡ�

����Ϣ�ǣ����оW�j֧�����w�W��֧������ؔ��ͨ����ֱ�ӌ����y�У�Ҳ�Ͳ������y����ȡ���m�M�������Ñ�����F�M�ˡ�

�����J��W������ƾ��^�Ŕ�F��������ڱ��C��Ϣ��ȫ߀�ǽ����M���ϣ����Ñ���f���ܶ���һ����á�

���L�ځ����½YՓ��r���硣�M�����б�ʾ���Wƽ�_�Ľ����Ǟ����Mһ��Ҏ��֧���Ј����������^����һ���̶��������˸��h����֧���ɱ���

�����������̈����һ�҇��д�����¶��ԓ�� 2016 �ꌢ TPS �� 2000/�������� 4000/�룬�HӲ����Ͷ���� 20 �|������������Ŀǰ�ļ��g�l���£�Ҫ�����н��ӹ��^�����W��Ӳ��Ͷ����ܳ��^�ك|���e�����y���C��֧���C���Ժ����@���ֳɱ�������ͨ�Ñ����ϡ�

֧��������֮�g�����D�~Ҳ�S���ɞ���ܡ�֮ǰ���ź�֧���������ڵ�����֧��ƽ�_���]���Y��������ޣ��˴�֮�g������D�~���Wƽ�_����������D�~�������������ѽ�����������w�ܷF��߀Ҫ���ɼҵđB�ȡ�

(��Դ:The BCBSNC Blog)

��֧���C����Ӱ�

��֧������ؔ��ͨ�@�ɼҾ���֧�����^���ԣ�����֮�����܉��w��˱����֧���������п����Ǻ����y�е�Մ���c�����ԫ@���^���M�ʣ����M��ֱ��Ӱ���֧���C���ijɱ�������;�Y��������Ϣ���ֿ�����������֧�������Ĵ��L��׃�F�ȡ����ڡ����ա�

�����еĵ�����֧���C������ͨ�^�W�c�����y�л��r������^��С�C��վ����ͬһ���ܾ��ϣ�֧������ؔ��ͨ���M�ʃ��ݾ���ʧ��Ҋ�ˡ�

����С������֧���C�����f���W�����Թ��s�䌦�Ӷ����y�е�������չ���S�o�ɱ���

�y���@�^����ǰ߀��ͨ�^�c������֧���C���ĺ��������m�M���F�ڄe�f�]��Մ�е�Ԓ�Z�࣬�BՄ�еęC�����]�ˡ��W�Ľ���ݱظ����y�к͵�����֧��֮�g������ָ

���y���ԣ��W�ஔ�����Č\���ֵܡ����������{�W�����ϰ���y�������l����Ҳ����֧�����W�Ľ�����ζ���y��������ص攡���y�ھ��Ͼ�������Ԫ�ʳ�ĕr���K�Y�ˡ�

һ���Ɇ�:�W����ס�pʮһ��?

�����W��ǰ�l�����ļ�������Ŀǰ��462 ���y�С�115 ��֧���C��ȫ����롣�š�֧����Ҳ������ȫ�����ϵ�y���ӣ�����Ŀǰ����r������֧����ֻ�� 50%�������ֽo�˾W��

���W����ס���pʮһ���Ľ�������?

�������й����� 2018 ���һ����֧���wϵ�\�п��w��r���Wһ����̎��I�� 57.75 �|�P�����~�� 2.02 �f�|Ԫ���վ�̎��I�� 6416.86 �f�P�����~ 224.68 �|Ԫ��

���@�������������͡��pʮһ����Ȍ����㲻�ϴ�2017 ��֧�������pʮһ������ֵ 132.5�f�P/�롢֧����ֵ 25.6 �f�P/��--ÿ�뽻�ה��ஔ�ھWÿ�낀С�r��̎�������W�Ĕ���̎�����g����߀��Ҫ���ܡ��pʮһ���@�Ӻ������Ŀ�